Насколько действительно высок уровень закредитованности казахстанцев

Анализ уровня закредитованности населения Казахстана показывает, что он ниже, чем в зарубежных странах.

Существует мнение, что закредитованность населения Казахстана находится на высоком уровне, однако это не соответствует действительности. Мы провели тщательный анализ ситуации и выяснили, как обстоят дела в стране, сообщает ranking.kz.

Кредитный портфель: основные данные

По состоянию на 1 октября 2024 года объем потребительских кредитов населения Казахстана (без учета ипотечного) составил 12,9 трлн тг, что составляет всего 38% от общего ссудного портфеля банков. В эту сумму включены как залоговые, так и беззалоговые кредиты. Доля беззалоговых займов значительно меньше.

Кому предоставляются кредиты

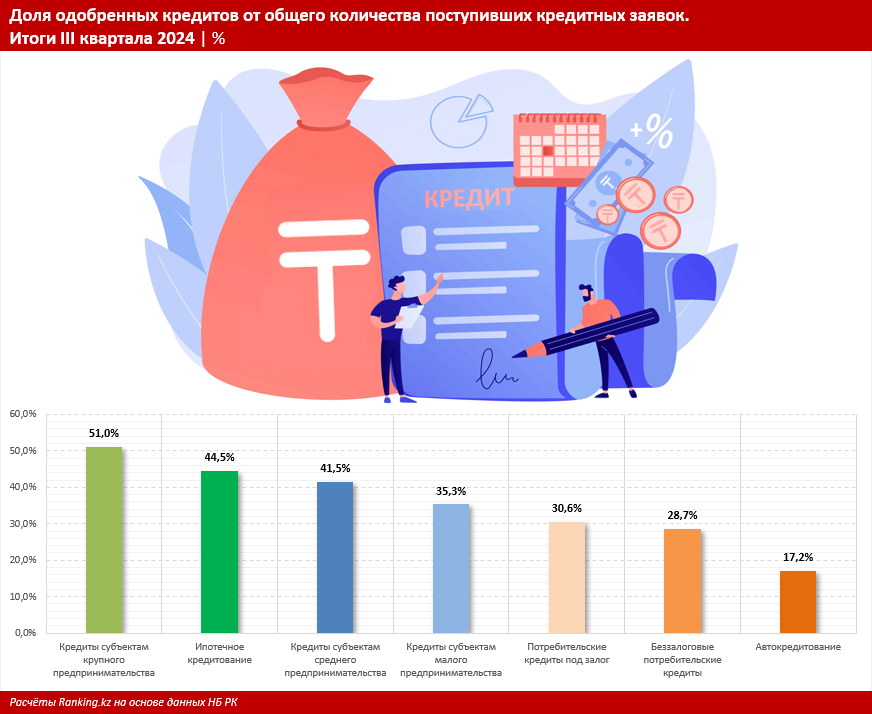

Вопрос о доступности кредитов также вызывает споры. Ужесточение условий кредитования ежегодно влияет на уровень одобрения заявок, который остается довольно низким для беззалоговых потребительских кредитов. Данные показывает следующий уровень одобрения кредитов в третьем квартале 2024 года:

- кредиты крупным предприятиям — 51%

- ипотечное кредитование — 44,5%

- кредиты среднему бизнесу — 41,5%

- кредиты малому бизнесу — 35,3%

- потребительские кредиты под залог — 30,6%

- беззалоговые потребительские кредиты — 28,7%

- автокредитование — 17,2%

Таким образом, уровень одобрения беззалоговых кредитов остается на критически низком уровне, преодолевая 70% отказов.

Финансовая нагрузка на население

Анализ расходов казахстанцев на погашение кредитов также показывает, что это не приводит к значительному удару по кошельку. По данным Бюро национальной статистики АСПиР РК, лишь 6,9% от общего расхода приходится на кредитные выплаты, в то время как около половины бюджета уходит на питание.

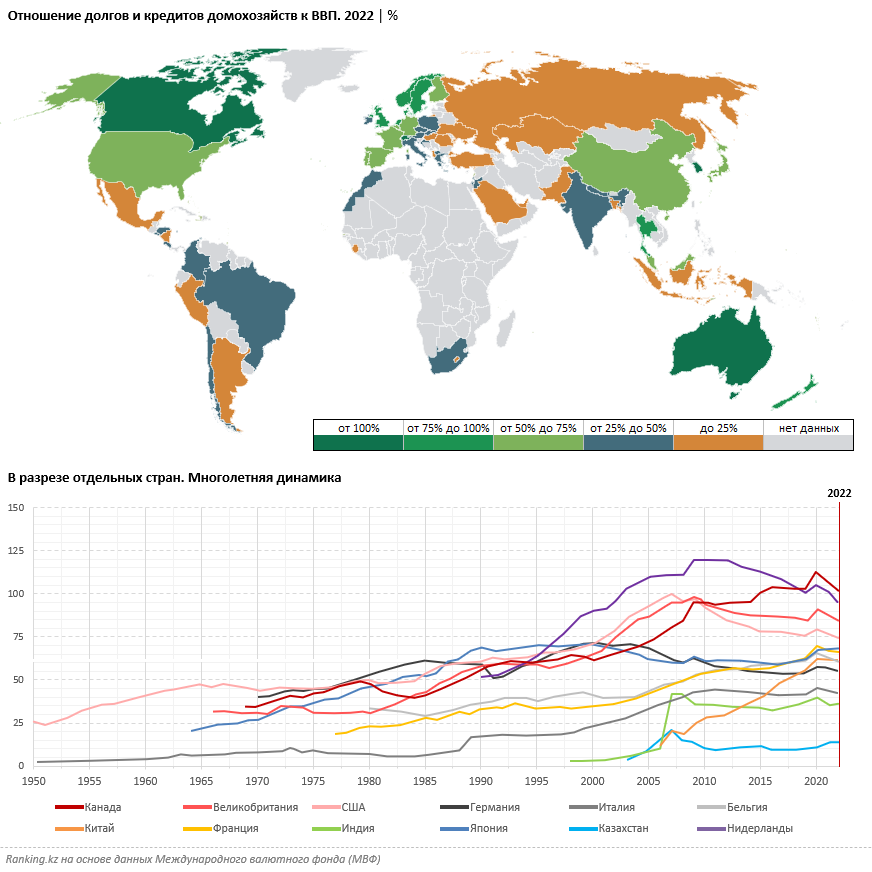

Сравним уровень долговой нагрузки Казахстана с другими странами. Показатель отношения долгов домохозяйств к ВВП в Казахстане составляет 13,65%, тогда как в России — 21,1%, а в Китае — 64,5%.

- Канада — 102%

- Швейцария — 128,3%

- США — 74,44%

- Великобритания — 83,2%

- Швеция — 88,2%

- Норвегия — 77%

- Франция — 66,15%

Что говорит динамика долговой нагрузки

Уровень долговой нагрузки в Казахстане на фоне мировых трендов выглядит довольно низким. Даже несмотря на постепенное увеличение, казахстанцы не ощущают угрозы для своей финансовой стабильности, так как по сравнению с развитыми странами у них более умеренные показатели.

Детальный анализ заёмщиков

По информации Государственного кредитного бюро, на 1 октября 2024 года в стране зарегистрировано более 8,6 млн заёмщиков. Большая часть задолженности сконцентрирована на крупных займах:

- 84% задолженности составляют займы свыше 1 млн тг;

- 65% всех кредитов превышают 2 млн тг.

Основные суммы займов берутся финансово устойчивыми заёмщиками с высоким доходом, в то время как 5,3 млн человек (60% от общего числа заёмщиков) берут кредиты на суммы менее 1 млн тг, что составляет всего 15,8% от общего объема.

Выводы

В общем, анализ показывает, что уровень долговой нагрузки в Казахстане остается низким и не создает угроз для финансовой стабильности граждан. Таким образом, закредитованность населения, напротив, не является проблемой, а кредитные продукты используются разумно.

-

Как обстоят дела в банковском секторе Узбекистана на сегодняшний деньКазахстан

Как обстоят дела в банковском секторе Узбекистана на сегодняшний деньКазахстан -

Почему ссудный портфель банков Казахстана продолжает растиКазахстан

-

Как банки Казахстана справляются с проблемными кредитами в новом режимеКазахстан

-

Как банки Казахстана реагируют на короткую просрочку по кредитамКазахстан

-

Закредитованность населения Казахстана достигла рекордного уровняКазахстан

-

Как ипотечное кредитование меняет рынок жилья в КазахстанеКазахстан