Как банки Казахстана справляются с проблемными кредитами в новом режиме

Анализ работы банков в условиях нового моратория на продажу проблемных кредитов.

С июля 2024 года в Казахстане вступает в силу мораторий на продажу проблемных потребительских кредитов коллекторам, который продлится до 1 мая 2026 года. Это подразумевает, что в указанный период банки будут нести ответственность за управление проблемными заемщиками, сообщает ranking.kz.

Текущие результаты работы банков

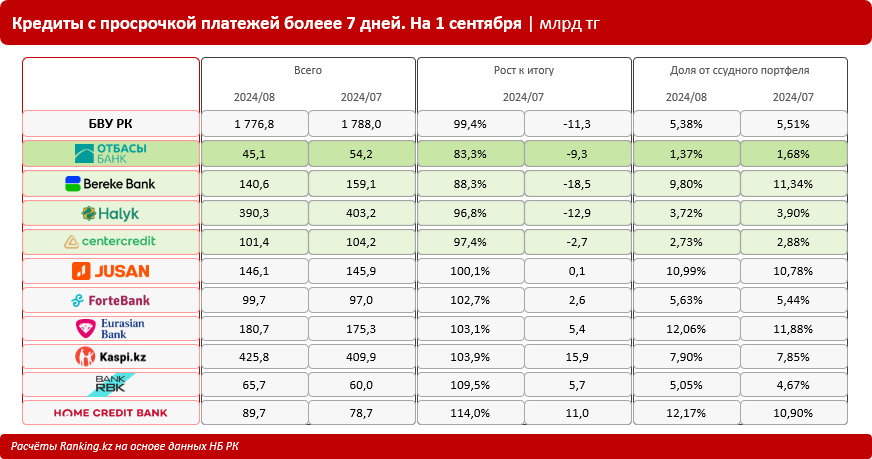

Мы решили проанализировать работу банков в условиях нового запрета, сосредоточившись на «короткой» просрочке — займах с задержкой более 7 дней, но не превышающих один месяц. Эти метрики демонстрируют, насколько эффективно кредитные учреждения реагируют на возникающее финансовое напряжение. Из десяти крупнейших кредиторов только четыре банка продемонстрировали успешные результаты в сокращении данного показателя.

Лидеры по уменьшению просрочки

- Отбасы банк: сократил «короткую» просрочку на 16,7% за месяц, достигнув уровня всего 45,1 млрд тг. На сентябрь его ссудный портфель составил 3,3 трлн тг, что соответствует росту на 1,7% за месяц. Кредиты с «короткой» просрочкой составляют лишь 1,37% от общего портфеля, что является лучшим показателем среди всех банков страны. Доля NPL 90+ в портфеле банка удивительно мала — всего 0,11%.

- Bereke Bank: снижающейся просрочки на 11,7% до 140,6 млрд тг. Это 9,8% от его ссудного портфеля. Доля NPL 90+ здесь составляет 6,15%, что ниже среднего по сектору.

- Halyk Bank: показал уменьшение просрочки на 3,2%, а Банк ЦентрКредит — на 2,6%. Интересно, что оба банка имеют минимальные доли короткой просрочки — 3,7% и 2,7% соответственно, а по NPL 90+ они составляют 2,21% и 1,4%.

Общие тенденции в секторе

В целом, доля кредитов с «короткой» просрочкой в банковском секторе составляет 5,38%, что ниже уровня в 5,51% месяцем ранее. Доля «долгой» просрочки NPL 90+ осталась практически на уровне — 3,15%, тогда как месяц назад этот показатель составлял 3,14%.

-

Как банки Казахстана реагируют на короткую просрочку по кредитамКазахстан

Как банки Казахстана реагируют на короткую просрочку по кредитамКазахстан -

Почему ссудный портфель банков Казахстана продолжает растиКазахстан

-

Какие банки Казахстана показали рост вкладов физических лиц в августеКазахстан

-

Что стоит за увеличением вкладов населения в банках КазахстанаКазахстан

-

Как ипотечное кредитование меняет рынок жилья в КазахстанеКазахстан

-

Какие казахстанские банки показывают рекордный рост активов в 2024 годуКазахстан