Как инвестиционный доход влияет на пенсионные накопления казахстанцев

Исследуем влияние инвестиционного дохода на пенсионные накопления в Казахстане.

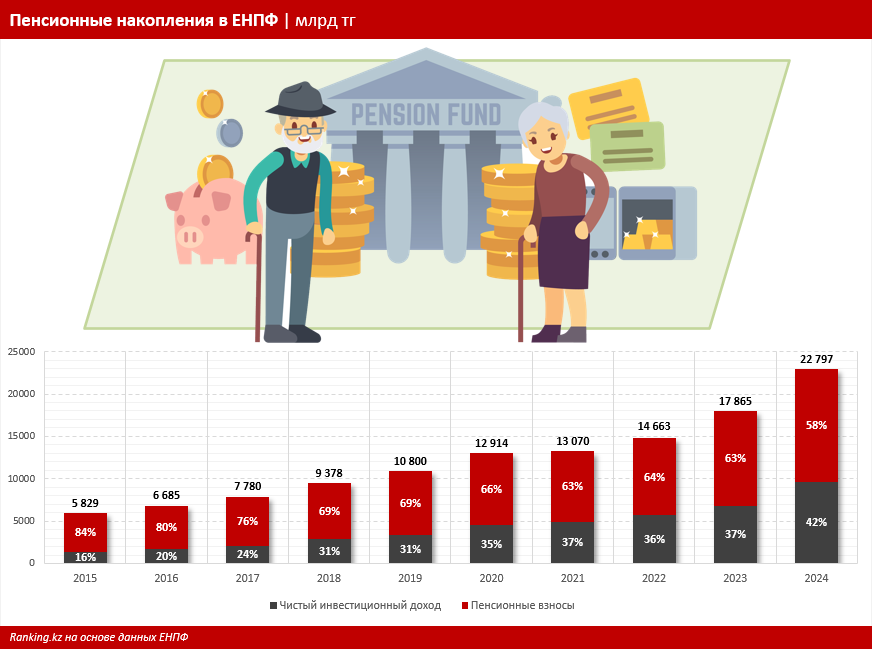

По состоянию на 1 февраля 2025 года пенсионные активы граждан Казахстана в Едином накопительном пенсионном фонде (ЕНПФ) составили 22,64 трлн тг, увеличившись на 25% за год. Такой рост был обеспечен как за счет ежемесячных взносов граждан, так и за счет инвестиционного дохода, сообщает ranking.kz.

Структура пенсионных накоплений

Пенсионные накопления упираются на два источника::

- Ежемесячные взносы от зарплаты;

- Инвестиционный доход.

Многие полагают, что рост накоплений mainly зависит от взносов, однако это не совсем так. Инвестиционный доход играет значительную роль, и его доля в пенсионных активах ежегодно увеличивается. Так, по итогам 2024 года этот показатель достиг 42%, в то время как в 2023 году он составлял 37%, а в 2015 году — всего 16%.

Источники инвестиционного дохода

Инвестиционный доход формируется за счет вложения пенсионных накоплений в различные финансовые инструменты. За это отвечает Национальный банк РК и пять частных управляющих инвестиционным портфелем. Эти меры необходимы для сохранения реальной стоимости накоплений в условиях инфляции.

Важно отметить, что долгосрочные инвестиции требуют времени для оценки эффективности. К сожалению, в СМИ часто появляются заголовки о "потерях" пенсионных накоплений, игнорируя долгосрочную природу таких вложений. Это создает ложное восприятие ситуации.

Анализ текущей ситуации

Согласно итогам января 2025 года, был зафиксирован отрицательный инвестиционный доход, который является "бумажным убытком": до продажи активов нельзя говорить о фактических потерях. Колебания курсов валют и переоценка активов зачастую вызывают краткосрочные убытки, которые не влияют на общую картину.

Для примера, в 2024 году также наблюдались аналогичные "убытки" в первые месяцы, но итоговая доходность по пенсионным активам за год составила более 3,4 трлн тг. Это подтверждает, что необходимо обращать внимание на долгосрочные тенденции.

Итоговые показатели

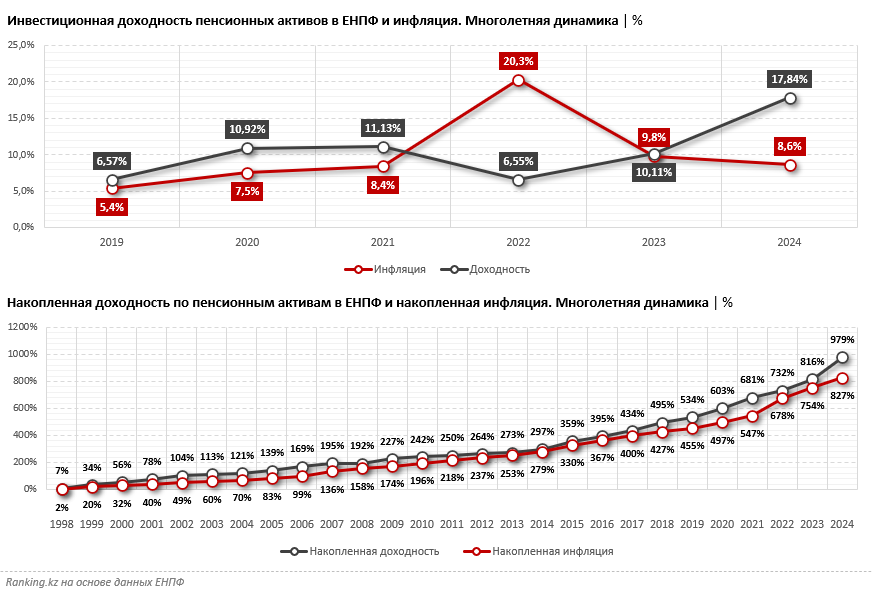

В 2024 году доходность пенсионных активов под управлением Национального банка РК составила 17,84%, что также подтверждает рост эффективности инвестирования. При этом накопленная доходность с момента основания накопительной пенсионной системы в 1998 году достигла 979,95%, что значительно превышает уровень инфляции.

В Казахстане действует система гарантии сохранности пенсионных взносов с учетом инфляции, и при снижении доходности компенсируется разница. Также системы управления и учета пенсионных активов полностью прозрачны, и каждый вкладчик может видеть информацию о своих инвестициях.

-

Что привело к росту пенсионных активов казахстанцев в 2024 годуКазахстан

Что привело к росту пенсионных активов казахстанцев в 2024 годуКазахстан -

Как обеспечена защита пенсионных накоплений в КазахстанеКазахстан

-

Как менялась пенсионная система Казахстана за последние десятилетияКазахстан

-

Как выбрать управляющую компанию с высокой доходностью пенсионных активовКазахстан

-

Пенсионные накопления можно будет тратить на лечение в том числе зубовКазахстан

-

Новые социальные выплаты в Казахстане с 2025 годаКазахстан