Зачем паниковать о кредитах если они не угрожают экономике Казахстана

Анализ ситуации с потребительскими кредитами в Казахстане показывает низкий уровень долговой нагрузки населения.

По состоянию на 1 марта 2025 года портфель потребительских кредитов в банковских учреждениях Казахстана достиг 14,1 трлн тенге, что на 31,7% больше по сравнению с аналогичным периодом прошлого года. Важно отметить, что кредитование, и в частности потребительские кредиты, играют важнейшую роль в экономике страны, как и в любой другой, сообщает ranking.kz.

Кредитование и восприятие закредитованности

Несмотря на рост объёмов потребительских кредитов, многие рассматривают это как негативный тренд без глубокого анализа. Проблемы с финансовой грамотностью и недоверием к экономическим данным создают искаженную картину ситуации с долговой нагрузкой населения.

Долговая нагрузка и её уровень

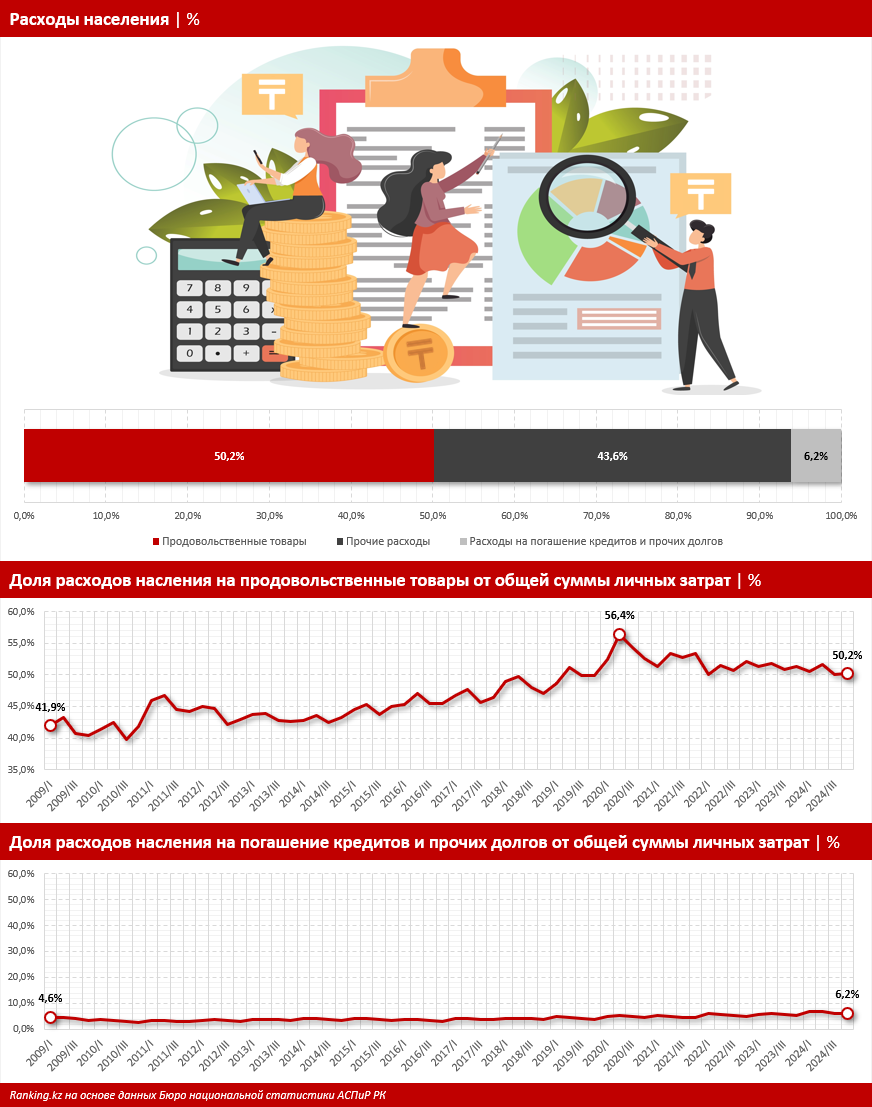

Изучив динамику потребительских кредитов, очевидно, что рост не ведет к негативным последствиям для бюджетов граждан. Это связано с ростом доходов и улучшением качества кредитного рынка, способного учитывать риски. По данным Бюро национальной статистики АСПиР РК, доля расходов на обслуживание долгов за последние 15 лет увеличилась незначительно, составив всего 6,2% от затрат населения в четвертом квартале 2024 года.

Уровень долговой нагрузки в Казахстане остаётся сравнительно низким.

Сравнение с расходами на продовольственные товары

Для более ясного понимания, затраты на продовольственные товары составляют 50% всех расходов, что является тревожным показателем, поскольку ограничивает возможности населения удовлетворять другие потребности. На протяжении пятнадцати лет эта доля возросла на 8,2 процентных пункта.

Кредитный рынок Казахстана: ключевые данные

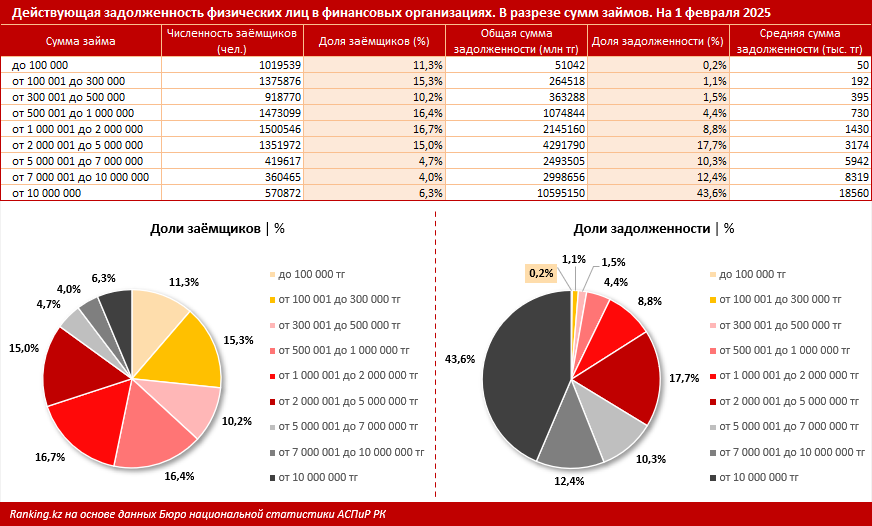

Как показывает информация от Государственного кредитного бюро, на 1 февраля 2025 года в Казахстане зарегистрировано около 9 миллионов заёмщиков. Объемы задолженности впечатляют: общая сумма долгов составляет 24,3 трлн тенге, при этом 92,8% долгов связано с крупными займами свыше 1 млн тенге.

Основная часть задолженности фиксируется у заёмщиков с высокими доходами.

Интересно, что 53,2% заёмщиков имеют кредиты на сумму до 1 млн тенге, что составляет лишь 7,2% от общего объёма. Эти займы обычно не создают критической финансовой нагрузки и легко погашаются в течение одной-двух зарплат.

Заключение

Таким образом, положительная динамика в кредитовании не является свидетельством высокой закредитованности. Основные задолженности сосредоточены у состоятельных граждан, которые используют кредиты как инструмент для инвестиций. Это подтверждает, что уровень долговой нагрузки Казахстана не представляет опасности для финансовой стабильности страны, что, безусловно, является оптимистичным знаком для её дальнейшего развития.

-

Насколько действительно высок уровень закредитованности казахстанцевКазахстан

Насколько действительно высок уровень закредитованности казахстанцевКазахстан -

Какие потребительские кредиты предлагают банки Казахстана в 2023 годуКазахстан

-

Закредитованность населения Казахстана достигла рекордного уровняКазахстан

-

Как обстоят дела в банковском секторе Узбекистана на сегодняшний деньКазахстан

-

Почему доля просроченных кредитов в МФО Казахстана продолжает растиКазахстан

-

Как беззалоговые кредиты помогают развитию бизнеса в КазахстанеКазахстан